律学谈丨第82期:超详细!民法典实施后,夫妻共同债务如何认定?

2021.12.28

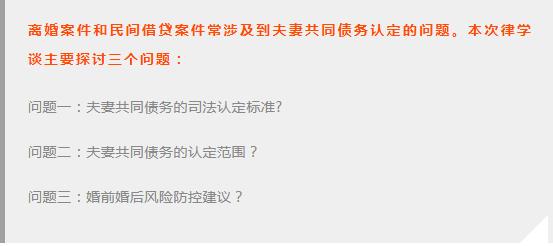

本期律学堂李秋燕律师就通过分享和探讨夫妻共同债务的司法认定标准、认定范围等,来理解、指引和调整婚姻家庭消费决策和举债行为,防范被举债的法律风险,也提示债权人需完成举证责任的义务。

总结由2001年至今,夫妻共同债务司法认定标准的发展过程,夫妻共同债务的认定经历了从推定系夫妻共同债务,除非存在恶意串通、违法犯罪情形到须达成共债的意思表示、经债权人举证确是用于夫妻共同生活、生产经营。在离婚案件中,夫妻一方主张存在债务需另一方承担则还是遵守谁主张谁举证的原则,对超出日常生活以个人名义所负债务,原告需举证债务用于夫妻共同生活、生产经营。

2021年1月1日施行的《民法典》第1064条基本延续了夫妻债务纠纷解释的认定标准和举债责任分配。具体条文为:“双方共同签名或者夫妻一方事后追认等共同意思表示所负的债务,以及夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,属于夫妻共同债务。夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,不属于夫妻共同债务;但是,债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。”

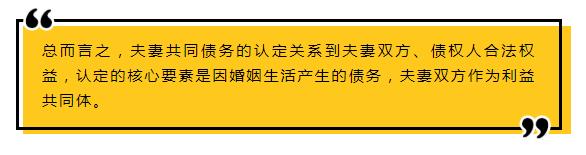

民法典》明确规定,我国夫妻财产实行共有制,夫妻对共有财产有平等的处理权。很明显,如果对夫妻共同财产具有平等的处理权,也就是说夫妻共同拥有、使用、处分、享有夫妻共同财产的利益,那也意味着对因婚姻生活产生的债务也需相应地共同承担。

回到《民法典》1064条规定的夫妻共同债务的认定标准,即达成共债的意思表示、家事代理、经债权人举证确是用于夫妻共同生活、生产经营。

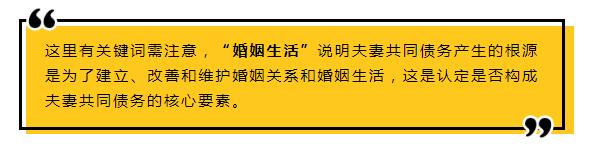

从夫妻共同债务存在的根本原因看,认定构成夫妻共同债务的核心要素是唯一的,即认定举债是否用于建立、改善和维护婚姻关系和婚姻生活,但是在司法实践中审查的内容是多维度和复杂的,具体问题需具体分析。

说到底,什么是举债合意?什么范围是属于家庭日常生活、夫妻共同生活、共同生产经营呢?以上这些问题涉及到夫妻共同债务的认定的具体范围。

关于举债合意,配偶双方的合意可以是明示的,也可以是默示的,包括可以推断出属于共同债务的行为,比如以未具名配偶的账户收取借款。

关于家庭日常生活,是指夫妻双方及未未成年子女在日常生活中的必要合理开支,包括正常的衣食住行、日用品、子女抚养、教育、老人赡养等,对开支审查应符合两个特征,日常性、用途和金额上的合理性。对不合理的支出和不符合常理的用途需综合具体情况具体分析。

关于夫妻共同生活,包括购买住房、车辆、装修、旅行、娱乐消费、投资等支出;包括教育培训、医疗费用;包括抚养子女、子女教育费用、子女医疗费用、赡养老人费用等。债权人未有证据证明用途的部分为个人债务。

关于夫妻共同生产经营,是指夫妻双方基于共同的合意进行生产和经营,表现为共同决策、共同投资、分工合作和共同经营管理,最终表现为所负担债务用于共同生产经营,所得利润由家庭共享。

· 对夫妻一方而言,假设你是夫妻一方,你会怎么做? 李秋燕律师:“离婚案件中,我接触到的当事人有点迷糊。问她是否了解家里的财产情况,她说不清楚。问他是否了解家里的对外负债情况,他说不知道。问他是否愿意承担本人不知情由夫妻另一方签署的债务?他这时候说不愿意了。”

对夫妻一方而言,与其说是风险,不如说是没有意识到要去了解家里的财产情况和负债情况,配偶一方的生活习惯、消费需求、生产经营需求等,这些都是债务产生的线索,如果什么都不知道,就比较被动。

有一种心态是懒或者羞于了解,其实了解家庭财产情况和对外负债情况是为了更好地维系、经营和维护夫妻生活和家庭生活,避免因不知情产生不必要的法律风险,也是为了持续地构建夫妻双方对于共同财产和共同债务的共识,共同维护夫妻共同财产,甚至是合力增加夫妻共同财产。

至于在具体的消费决策和举债行为上,在知情的基础上,是否愿意承担相应的债务也有可以衡量的基础,如果是超出夫妻共同债务的范围,作为当事人可以大胆地拒绝,不必要增加不能承受的负担或承诺,也避免最后承担共同还款的责任。、

李秋燕律师:“在民间借贷案件中,我接触到的当事人也是有点迷糊,一对夫妻借了他钱,说是用于公司的生产经营,借款协议上没有明确上去,也没有让夫妻另一方签字确认,事后也不跟未具名的配偶确认,起诉时,只有一份由举债方签字的借款协议,最后判下来,在严格债权人举证的背景下,只判了举债方承担还款的义务。可是这个时候,举债方名下已经没有财产了,执行也成了问题。”

如果客观事实上确是夫妻二人共同的借贷,则在证据、凭证方面、沟通记录方面需保持一致,比如夫妻双方签字确认、经事后通话或书面确认、经书面明确用途、且为夫妻共同债务。如果事实上不是夫妻共同的借贷,就无需强求增加一个还款的主体。

· 对夫妻一方而言,假设你是夫妻一方,你会怎么做? 李秋燕律师:“离婚案件中,我接触到的当事人有点迷糊。问她是否了解家里的财产情况,她说不清楚。问他是否了解家里的对外负债情况,他说不知道。问他是否愿意承担本人不知情由夫妻另一方签署的债务?他这时候说不愿意了。”

对夫妻一方而言,与其说是风险,不如说是没有意识到要去了解家里的财产情况和负债情况,配偶一方的生活习惯、消费需求、生产经营需求等,这些都是债务产生的线索,如果什么都不知道,就比较被动。

有一种心态是懒或者羞于了解,其实了解家庭财产情况和对外负债情况是为了更好地维系、经营和维护夫妻生活和家庭生活,避免因不知情产生不必要的法律风险,也是为了持续地构建夫妻双方对于共同财产和共同债务的共识,共同维护夫妻共同财产,甚至是合力增加夫妻共同财产。

至于在具体的消费决策和举债行为上,在知情的基础上,是否愿意承担相应的债务也有可以衡量的基础,如果是超出夫妻共同债务的范围,作为当事人可以大胆地拒绝,不必要增加不能承受的负担或承诺,也避免最后承担共同还款的责任。、

李秋燕律师:“在民间借贷案件中,我接触到的当事人也是有点迷糊,一对夫妻借了他钱,说是用于公司的生产经营,借款协议上没有明确上去,也没有让夫妻另一方签字确认,事后也不跟未具名的配偶确认,起诉时,只有一份由举债方签字的借款协议,最后判下来,在严格债权人举证的背景下,只判了举债方承担还款的义务。可是这个时候,举债方名下已经没有财产了,执行也成了问题。”

如果客观事实上确是夫妻二人共同的借贷,则在证据、凭证方面、沟通记录方面需保持一致,比如夫妻双方签字确认、经事后通话或书面确认、经书面明确用途、且为夫妻共同债务。如果事实上不是夫妻共同的借贷,就无需强求增加一个还款的主体。