带押过户定义

(一)政策来源

2023年3月3日,自然资源部和中国银行保险监督管理委员会联合发文《关于协同做好不动产“带押过户”便民利企服务的通知》,该《通知》中对“带押过户”进行了明确解释。

(二)具体含义

指在不解除房屋原有的抵押登记的情况下,卖方可将房屋所有权转移且登记至买方名下,即卖方存在抵押登记的房屋,即便不提前还贷涂销,也可以办理过户、重新抵押并由新抵押权人(银行等)发放新贷款,实现用买方的新资金直接偿还卖方的旧贷款。

(三)法律依据

《民法典》第406条:“抵押期间,抵押人可以转让抵押财产。当事人另有约定的,按照其约定。抵押财产转让的,抵押权不受影响。抵押人转让抵押财产的,应当及时通知抵押权人。抵押权人能够证明抵押财产转让可能损害抵押权的,可以请求抵押人将转让所得的价款向抵押权人提前清偿债务或者提存。转让的价款超过债权数额的部分归抵押人所有,不足部分由债务人清偿”。

2.支付了款项(自有资金或新贷款)而却无法办理过户;

3. 无法转移或变更抵押权(或原抵押权未能有效解除或涂销登记)导致原抵押权仍存续设定,房产状态存在一定权益限制或瑕疵。

(二)卖方风险:

对于卖方来说,“带押过户”可以不用还清房贷就出售二手房,但由于卖方贷款所设定的抵押并未解除,卖方偿还房贷的责任并未免除。若房屋出现不可弥补的价值贬损或者房屋灭失,就会加速卖方的贷款到期,使得卖方短期承担巨大的还贷压力。若出售二手房所得款项不足以偿还房贷,卖方还需通过其他方式筹措款项。因此,卖方在办理“带押过户”之前,一定要确保出售二手房所得款项足以偿还其房贷。

(二)关于“带押过户”的相关案例:

案例: “阮某、孙某等案外人执行异议之诉民事一审”

案号: (2022)苏0804民初4715号

审判法院:江苏省淮安市淮阴区人民法院

法院审理后认为:法院在分析与认定原告作为买方在本案情况下,享有足以排除强制执行案涉房地产的民事权益时,其中一个理由为:“即使涉案房屋上设定了抵押,仍然可以通过诉讼方式实现带押过户;即使在签订涉案房产转让协议时,尚不满足过户的条件,原告阮某仍然享有物权期待权,在相关条件满足后,亦可以办理过户登记。”,可见法院认可“带押过户”的可操作性,抵押权登记不可禁止或限制,并且必要时可以通过诉讼方式实现,即判决“带押过户”,为实务操作提供了依据支撑与落地路径。

(三)关于《民法典》第406条的检索

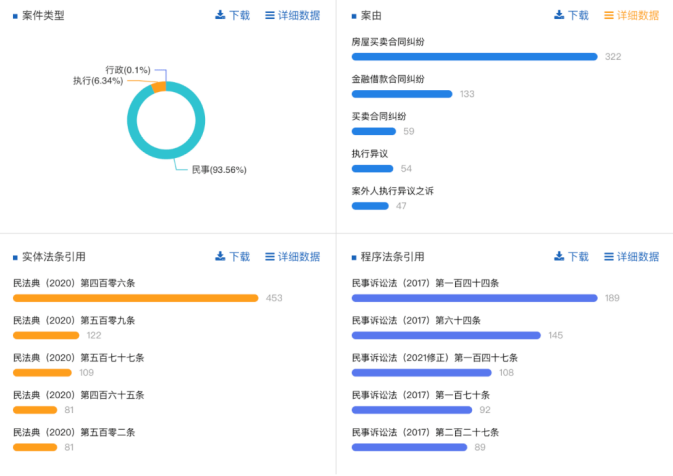

我们以《民法典》第406条作为案例检索对象,结果以民事案件为大部分,该法律条款作为裁判实体法条引用的案例有453件,而案例案由为房屋买卖合同纠纷的有322件。我们经查阅部分案例,发现基本直接适用《民法典》第406条,认定存在抵押不影响房屋转让,大部分认为不影响办证。具体如下图所示:

(四)关于检索《民法典》第406条的相关案例①:

案例:胡某、卢某、广州某地产开发公司等房屋买卖合同纠纷民事一审

案号: (2020)粤0111民初17118号

审判法院:广州市白云区人民法院

法院审理后认为:法院总结争议焦点之一为“《商铺认购书》约定办证义务可否履行?”,援引上述条款,认为“涉案商铺上设定的抵押权不构成判决履行办证义务的障碍。”,判决被告卢某于判决生效之日起三十日内协助原告胡某按照广州市规划和自然资源局关于办理不动产权权属登记的规定,将广州市白云区江高镇某处房产登记至原告胡某名下,被告广州某地产开发有限公司对于上述办证义务履行予以协助。该判决肯定“带押过户”与办证的法律可行性,直接适用上述条款作出判决。

1.在与出让人签订《房屋买卖合同》时,应当就如何办理过户进行认真约定,避免在约定代出让人清偿抵押借款并涤除抵押权后再行办理过户情况下,出让人怠于解除抵押登记而导致自身过户成本增加的风险。

2.在与出让人签订《房屋买卖合同》时,应当明确调查抵押房屋的现状,包括但不限于以下几种情况,避免出现相应风险:

(1)核实出让人是否为房屋所有权人并有权处置房屋,若出让人并非房屋所有权人或无权自行处置房屋,则即使购房者在支付全部购房款后要求出让人按照《 民法典》 第四百零六条配合办理过户,由于其并非房屋所有权人,无权处分房屋,进而导致无法办理过户,购房者仅能向出让人要求承担违约责任并赔偿损失;

(2)若房屋存在抵押登记的,需确认抵押权人与出让人之间“是否存在禁止或限制转让抵押不动产的约定”并办理了登记,避免因登记了前述约定,导致购房者与出让人在《房屋买卖合同》中即使约定可以“带押过户”,也因为前述约定导致无法实际办理。

3.购房者应当注意购买存在抵押登记的房屋并办理过户后,就承继了抵押人的身份,并在抵押房屋价值范围内对抵押权人负有抵押担保责任,故在与出让人签订《房屋买卖合同》时,在区分是否带押过户的前提下,应就购房款的支付比例和方式做出不同的约定,避免购房者额外支出购房成本。

4.购房者主张“带押过户”应当注意所应适用的法律规定。《 民法典》系2021年1月1日才正式施行,若购房者购买房屋及房屋存在抵押的法律事实发生在《 民法典》施行前,则原则上应当适用当时的法律或行政法规,能否依据《最高人民法院关于适用<中华人民共和国 民法典民法典》,则要具体情况具体分析,万不可一概而论。

(二)对抵押人/出让人

1.在与购房者签订《房屋买卖合同》时,应当确认是否与抵押权人有过类似“不得带押过户”或“转让抵押物要经抵押权人同意”的约定,并将房屋真实情况明确告知购房者,避免《房屋买卖合同》签订并购房者履行了全部付款义务后,无法为其办理过户导致自身承担相应违约责任。

2.针对抵押权人未设置“带押过户”限制条件的情况下,应仔细考量《房屋买卖合同》中过户具体形式,结合自身实际情况判断采取“带押过户”或“购房者代为清偿债务涤除抵押权后过户”方式,以最大程度节约自身房屋过户过程中的法律成本和经济成本。

带押过户措施是地方政府为了盘活各地房产交易市场,由政府牵头、银行配合推出的一项地方性政策,这就导致了目前各地实施的带押过户措施均不相同。有些城市目前只有几个大型国有银行可以办理,有些银行要求卖家和买家的贷款银行必须统一。

我国之所以在立法层面支持“带押过户”模式的执行,最主要考虑的还是从交易便捷度与市场主体自治度的提升,达到贷款资金到账与产权过户登记、抵押权注销和设立登记(或广州模式下的转移、变更登记)同步办理的目的。

但实践中要每个个案实现理想化制度模型下的登记、贷款、放款、还款无缝衔接,以及至少五方主体(买卖双方、登记部门、新原抵押权人,将来可能还涉及公积金中心、监管方、公证等主体)的密切配合,绝对是十分困难的,将无可避免地将涉及资金、资产、抵押权益等安全性问题,这一方面需要各方履行主体诚信履约,积极配合,另一方面也需要对应主体从保护自身角度出发,采取有效的风险防控与应急预案措施。

“带押过户”提高市场交易的便捷性、自主性的特质无疑是对房地产行业的重大利好,但也不应忽视带来的问题,以及考虑落地问题;政策在法律上虽已不是最新规定,但在实务中有着非常多可供探析、细化的实操问题。

单就二手房交易的试点与大范围推广,在一片热议与欢呼声中,也产生出不少质疑、忧虑,执行中更需注意流程把控措施与权益保障优化建议,强调所有参与主体的协同,方能实现制度上的“无缝衔接”;若将来全面推广至房地产的各种类别,定将衍生出更多话题与风控、合规需求,期待各界从业人员和法律工作者们共同研究。